清徐東于煤礦12000T/d礦井污水處理及回用工程作業規程

作者:佚名

2011-11-04 20:03

來源:本站原創

5.7.1敏感性分析

敏感性分析是通過預測項目主要因素發生變化時,對所得稅前全部投資的財務評價指標的影響程度,從中找出主要敏感因素,以采取合理措施,用最小的投入獲取最大的經濟效益。

本項目將固定資產投資,經營成本和污水處理收費作為變化因素,分別提高和降低10%的變化幅度,來測定財務內部收益率所受影響變化的情況。

經測算,各因素發生變化都不同程度地影響財務內部收益率,其中污水處理收費價格的提高或降低對財務內部收益率影響最大,而固定資產投資和經營成本的提高、降低造成的變化相對小一些,因此科學合理的確定收費標準是關鍵。它對企業的經濟效益產生最直接的影響,與此同時也要降低成本和控制基建投資。

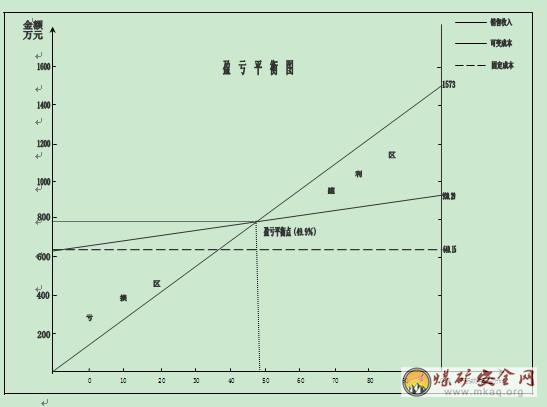

5.7.2盈虧平衡分析

根據總成本費用估算表計算出,在正常生產年份的年銷售收入為1573萬元,固定成本為640.15萬元,可變成本為290.14萬元,以生產能力利用率表示盈虧平衡點(BEP),經計算得出,該項目達到設計規模的49.9%時,項目可達到盈虧平衡,故該項目具有一定的抗風險能力。

5.8財務評價結論

(1)由財務分析得出:本項目所得稅前財務內部收益率(全部投資)為9.3%,大于本行業基準收益率4%標準,投資回收期12.1年,低于基準回收期18年的標準,其它各項經濟指標也都基本符合行業標準。因此,該項目的財務評價是可行的。

(2)通過財務敏感性分析,可以看出污水處理收費價格的確定,對財務內部收益率的影響至關重要,當污水處理費定為4.35元/噸(工業用水)和2.75元/噸(生活用水)時,所得稅前財務內部收益率(全部投資)為9.3%,仍大于行業基準收益率4%標準,項目仍可行。應確定合理的收費標準和收費方式,并從污水處理系統整體考濾,綜合確定價格,以促進該項目的實施。